הטלטלות בענף הביטוח הסיעודי משנות את

פניות, מאיימות להותיר רבים ללא פתרון

ראוי ואמיתי ומעמידות בספק את המשך

ואופן קיומו בטווח הארוך.

תוחלת החיים בישראל היא מהגבוהות בעולם

ועמדת על כ- 80 שנים לגבר ולמעלה מ- 84

שנים לנשים. לצד בשורה משמחת זו, לה סיבות

רבות ובהן ההתפתחויות הרפואיות

והטכנולוגיות המהירות, מציבה בפנינו

הזדקנות האוכלוסייה אתגרים חברתיים,

לאומיים וכלכליים רבים וכבדי משקל. בישראל

חיים כיום כ- 865,000 קשישים בני 65

ומעלה, המהווים כ -10.5% מהאוכלוסייה

כולה. קצב הגידול של סגמנט זה כפול מקצב

הגידול של האוכלוסייה הכללית. אוכלוסיית

בני ה- 70 ומעלה צפויה להכפיל את עצמה

בעשרים השנים הקרובות (פי 3 משיעור הגידול

של האוכלוסייה הכללית).

אחד האתגרים המשמעותיים הנובעים מהתארכות

תוחלת החיים הינו מצבי חולי ואובדן יכולת

תפקוד, ובהם היקלעות למצב סיעודי.

על פי הערכות אחד מכל 3 אנשים שמגיע

לגיל 75, ייקלע בשלב זה או אחר בחייו למצב

סיעודי.

שיעור הקשישים הנזקקים לטיפול סיעודי

בישראל הוא למעלה מ- 21%, הגבוה ביותר

מקרב מדינות ה-

OECD.

כיום חיים בישראל כ- 200,000 סיעודיים

ומשרד הבריאות צופה כי עד שנת 2039 יוכפל

מספרם של אלה. אם לא די בכך שיותר ויותר

אנשים הופכים לסיעודיים, הרי שהם חיים

במצב זה שנים ארוכות יותר מבעבר ותוחלת

החיים שלהם צפויה להמשיך ולגדול גם בעתיד.

אולם, הסיכון לאבד את יכולת התפקוד אינה

שמורה רק למבוגרים, ובישראל חיים עשרות

אלפי צעירים סיעודיים כתוצאה ממחלות

ותאונות.

לבעיה הסיעודית פנים רבות והשלכות מרחיקות

לכת לא רק על החולה עצמו, אלא על התא

המשפחתי כולו שנדרש לשנות את הרגלי ואורח

החיים ולהתגייס לטפל בבן המשפחה החולה.

ההתמודדות מול ביורוקרטיה מתישה, חוסר

היכולת לנהל שגרת חיים והצורך לגייס משאבי

זמן, ידע וכסף, לצד המעמסה הרגשית הגדולה

מביאים לסכסוכים ופגיעה קשה בתא המשפחתי.

הטיפול בבן משפחה סיעודי גובה מחיר כבד

שעלול להביא עד למצב בו התומכים כורעים

תחת העומס. מחקרים מראים ששליש מבני

המשפחה המטפלים בבן משפחה סיעודי נאלצים

לפרוש מעבודתם ו- 71% מהם נמצאים בקבוצת

סיכון לפתח דיכאון.

האיום הכלכלי מולו עומדת המשפחה אינו

מסתכם רק בהפסד ימי עבודה ואובדן הכנסות.

החוק במדינת ישראל מטיל את האחריות לטיפול

בחולה הסיעודי על בני המשפחה ואלה נדרשים

לשאת בנטל הכספי הכבד הכרוך בטיפול.

ההוצאה הלאומית על שירותי הסיעוד עומדת על

כ- 15 מיליארד שקלים בשנה וכמעט מחציתה

פרטית. עלויות הטיפול היקרות מגיעות עד

לכדי כ- 11,000 ₪ ויותר עבור סיעודי השוהה

בביתו והרבה יותר מכך עבור מי שנמצא

באשפוז סיעודי. מעבר לעלויות אלה, מתמודדת

המשפחה עם הוצאות רבות נוספות להתאמת

הבית, רכישת ציוד ואביזרים, מזון ועוד...

המשמעות היא הוצאה מצטברת של מאות אלפי

ולעיתים אף יותר ממיליון שקלים. החולים

ושאר בני המשפחה נאלצים לשחוק את החסכונות

אותם צברו במשך עשרות שנים בעמל רב, לקחת

הלוואות או למכור רכוש בכדי לממן את

הטיפול ולהעניק ליקירם את המינימום הנדרש

לקיום בכבוד. משפחות רבות מגיעות לקריסה

כלכלית ממנה הן מתקשות להתאושש שנים רבות

אחר כך.

הטיפול הסיעודי אינו נכלל בסל הבריאות

הממלכתי והמערכת הציבורית מעניקה סיוע

מוגבל וחלקי בלבד למאות אלפי החולים.

הביטוח הלאומי מציע שעות טיפול לקשישים

סיעודיים השוהים בביתם ומשרד הבריאות

מסייע במימון האשפוז באמצעות מתן

"קודים". מעבר לעובדה שהסיוע שמציעים שני

הגופים הינו בהיקף מוגבל מאד, הרי שמאחר

ומדובר ברובד סוציאלי, הוא מיועד בעיקר

לבני השכבות החלשות . הזכאות לסיוע מותנית

בעמידה במבחני תפקוד והכנסה מחמירים (משרד

הבריאות בוחן את כלל נכסיו של החולה ועורך

מבחני הכנסה לילדים וממצה תחילה את

מקורותיהם). מזה כשש שנים, מכריז שר

הבריאות, יעקב ליצמן, מעל כל במה ובכל

ערוץ תקשורת, על כוונתו להכניס את שירותי

הסיעוד לסל הבריאות ולבצע רפורמה מקיפה

בתחום שעיקריה הם הגדלת היקף השירותים

ושעות הטיפול והרחבת מעגל הזכאים לסיוע,

כמו גם ביטול מבחני ההכנסה והשתתפות

הילדים במימון עלויות האשפוז של הוריהם,

וזאת באמצעות העלאה מתונה של 0.6% במס

הבריאות. משלא קויימו הבטחות השר, עלו גם

הצעות חוק פרטיות ברוח זו, אולם עד כה,

ללא כל תוצאה. לפני מספר שבועות אף קיבלה

מליאת הכנסת החלטה שיש להכניס את שירותי

הסיעוד לסל, אולם מדובר בהחלטה שמהותה

הצהרתית ואין בה בכדי להבטיח שרפורמה

הכרחית וחיונית זו אכן תבוצע. עם זאת, גם

אם תיושם הרפורמה המבורכת (וספק רב אם אכן

תיושם), לא יהיה בה בכדי לתת מענה של ממש

לבעיה ואל לנו לסמוך או לצפות מהמדינה

תהיה מסוגלת לתת את המענה המלא לצורך.

משכך, מהווים ביטוחי הסיעוד את הפתרון

השלם, האיכותי והיחיד למימון הטיפול

הסיעודי והבעיה הכספית הקשה הכרוכה בו.

מתוך תובנות אלה ואחרות, הפך תת ענף

ביטוחי הסיעוד לצומח והגדול ביותר בענף

ביטוחי בריאות בעשור האחרון. בשנת 2015

הגיעו דמי הביטוח בביטוחי הסיעוד להיקף של

3.4 מיליארד שקלים, גידול של 530% אל מול

אלה ששולמו בשנת 2003. למרות הצמיחה

המרשימה, שיעור החדירה של ביטוחי הפרט

עדיין נמוך ורק כ- 600,000 איש מחזיקים

בביטוחים אלה.

לעומתם, שיעור החדירה של ביטוחי הסיעוד

הקבוצתיים לחברי קופות החולים הוא

מהגבוהים בעולם ומבוטחים בהם למעלה מ- 4

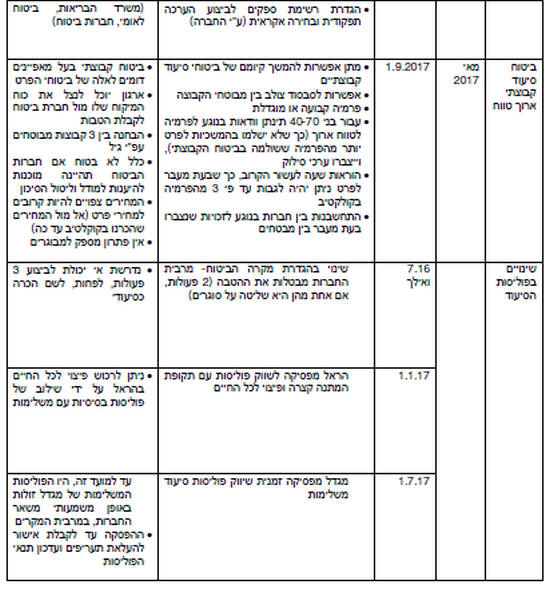

מיליון איש. בחודש יולי 2016 נכנסה לתוקפה

פוליסת הסיעוד האחידה לחברי קופות החולים.

הצורך ביצירת פוליסה אחידה נוצר כתוצאה

מכשל שוק לפיו בעת מעבר בין קופות חולים,

מצאו עצמם מבוטחים כשהם אינם יכולים

להתקבל לביטוח הסיעודי של הקופה החדשה בשל

מצבם הבריאותי או במצב בו זכויותיהם

נפגעו. אולם פוליסה זו יצרה כשלים אחרים,

שבחלקם מנסה הרשות לטפל במסגרת טיוטה

שיצאה מאוחר יותר השנה ובהם מתן אפשרות

לחיילים להמשיך להיות מבוטחים ושיפור

הגדרת הניידות. הנחיות אלה, לצד האפשרות

הניתנת לנפלטי ביטוחים קבוצתיים בני 60

ומעלה להצטרף לפוליסות אלה ללא צורך

בהוכחת מצב בריאותם וגורמים נוספים,

עלולים להוות משקולת נוספת שתביא לעלייה

במחירו של ביטוח נפוץ זה ולחוסר וודאות

באשר לעתידו, תנאיו וכדאיותו בטווח הארוך.

משכך, אנו עלולים לעמוד בפני מצב בו לא

יוכלו בעתיד מבוטחים להמשיך ולהחזיק

בביטוח שמהווה עבורם רובד הגנה ראשוני

בסיסי, ובדרך כלל יחיד.

במובנים רבים, נדמה כי אנו מצויים בסוף

תקופת הלבלוב והצמיחה של התחום. בשנים

האחרונות, ובשנה האחרונה בעיקר, חלו

שינויים דרמטיים שמשנים את פניו ומעמידים

בסימן שאלה את המשך קיומם של הביטוחים

הסיעודיים בעתיד.

משבר ביטוחי הסיעוד הקבוצתיים שפרץ בשנת

2011, עת אסר הפיקוח על הביטוח על המשך

קיומם של ביטוחים אלה היווה את יריית

הפתיחה. למרות שמדובר בהנחיה נכונה וראויה

ועל אף שאין מקום לקיומם של ביטוחי סיעוד

קבוצתיים קצרי טווח, הכשל המתמשך ביישום

ההנחיה ובמציאת פתרונות, פגע פגיעה קשה

והותיר למעלה מ- 1.2 מיליון איש, מתוכם

כרבע מיליון בני 60 ומעלה, בחוסר וודאות

מתמשך וללא חלופה אמיתית.

לצד זאת, העלו החברות בעשור האחרון את

מחירי הביטוחים הפרטיים בעשרות אחוזים.

במקרים רבים אלה הוכפלו ואף שולשו והם

צפויים להמשיך ולהתייקר עד לכדי מצב בו לא

תהיה לצרכנים יכולת וכדאיות לרכוש אותם.

כבר כיום, מחירי הביטוח עבור מבוגרים

גבוהים באופן שלא ניתן ולא כדאי להצטרף

אליהם.

המשמעות היא שדווקא ביטוח חשוב והכרחי זה

בדרכו להפוך מוצר לעשירים בלבד.

אמצעי התקשורת החלו לראות בנושא עיסוק

פיקנטי ומעניין והחלו להציג תמונה חלקית

ובלתי מדויקת, ממנה משתמע שחברות הביטוח

עושקות את הציבור מבלי לתת למבוטחים כל

תמורה, תוך עיוות של המציאות וכאילו

העובדות והאמת אינן חשובות. למרות שבמקרים

רבים, הזעם הציבורי והביקורת המוטחת

בחברות הביטוח מוצדקים ולמרות ששיעור

הדחיות בהחלט גבוה מידי (גם אם חלקן נדחות

בצדק) ושבמקרים מסויימים ורבים מידי ניהול

התביעות וההתנהלות של חלק מהחברות כושל

באופן שלא ניתן להשלים עימו, יש לזכור

שחברות הביטוח משלמות למבוטחי הסיעוד

גמלאות בהיקף של כ- 1.8 מיליארד שקלים

בשנה וששיעור התביעות המשולמות כפול

משיעור התביעות הנדחות. המשמעות היא עשרות

אלפי מבוטחים הזוכים לקבל מידי חודש גמלה

של אלפי שקלים ומשפחות שניצלות מקריסה

כלכלית בזכות הביטוח שברשותן.

עם שוך סערת פוליסת הבריאות האחידה, התפנו

אנשי רשות שוק ההון להגביר את העיסוק

בתחום הסיעוד, וחוזרים רבים במהלך השנה

עסקו בו.

חוזרי יישוב תביעות מקלים על המבוטחים את

ההתמודדות מול חברת הביטוח בעת תהליך הגשת

ובירור התביעה ומקשיחים את הדרישות

מהחברות בבואן לדחות תביעת סיעוד. ככלל,

אמורות הנחיות החוזרים להביא למצב בו

ישולמו יותר תביעות וביתר קלות. בנוסף,

הרחיבה הרשות את הגדרת מקרה הביטוח, כפי

שנוסחה על ידי הפיקוח עצמו עוד בשנת 2003,

בכל הנוגע לניידות ושליטה על הסוגרים.

בתגובה, ביטלו מרבית החברות את ההטבות

שהעניקו בהגדרת מקרה הביטוח. בהקשר זה, יש

לומר כי כל עוד האופן בו מוגדרת ונבדקת

הזכאות מעורפל ולא מוגדרים טפסים ומדדים

אחידים, קשה לראות כיצד ניתן יהיה לשפר את

המצב ואת האמון הצרכני במוצר ובחברות.

תפנית משמעותית המוסיפה אף היא חומר בעירה

להר הגעש המבעבע והלחוץ של התחום, חלה

לאחרונה בעמדת הרשות בנוגע לביטוחי הסיעוד

הקבוצתיים. לאחר הצעות קודמות שנועדו

לכישלון כבר עם פרסומן, מהווה החוזר

האחרון שפורסם בנושא ניסיון של הרשות

להביא לידי סיום את הסאגה המתמשכת, תוך

שזו מתירה את קיומם של ביטוחים קבוצתיים

שמאפייניהם דומים לביטוחי הפרט ויש בהם

הבטחה לוודאות לטווח הארוך בני 40 עד 70,

המהווים חלק גדול מאוכלוסיה זו.

יש אלמנטים טובים רבים בפתרון המוצע,

אולם, הוא מעביר, למעשה, את האחריות לפתחם

של בעלי הפוליסות וחברות הביטוח. קשה

לצפות שנחזור לראות ביטוחים קבוצתיים

זולים ובתפוצה רחבה כפי שהורגלנו, וסביר

להניח שחברות הביטוח לא ימהרו להיענות

למודל המוצע. גם אם ייחתמו הסכמים מסוג

זה, הרי שמחיריהם צפויים להיות גבוהים

בהרבה מאלה אליהם הורגלו המבוטחים במשך

השנים והם יהיו קרובים הרבה יותר למחירי

הפרט, בודאי שבטווח הארוך.

העליה המהירה והמתמשכת בתוחלת החיים הן של

בריאים והן של סיעודיים לצד ההנחיות

הרגולטוריות והעובדה שביטוח סיעודי דורש

התחייבות לטווח ארוך מצד חברות הביטוח,

מגדילות מאד את הסיכון הביטוחי הכרוך

עבורן בתחום. משכך, התחלנו לראות חברות

שהקשיחו את תנאי הקבלה לביטוח, העלו

מחירים, הקטינו הנחות ומגלות הרבה פחות

גמישות ורצון להגדיל את נתח השוק שלהן.

חלק מהן אף עשו יותר מכך. הראל הפסיקה

לשווק כבר בתחילת השנה פוליסות סיעוד עם

תקופת המתנה קצרה המעניקות פיצוי לכל

החיים ומגדל הכריזה אך לאחרונה על עצירה

(זמנית) של פוליסות הסיעוד המשלימות עד

לקבלת אישור להעלאת מחיריהן והתאמת תנאיהן

לתנאי השוק החדשים.

אם מגמות אלה תימשכנה, ניתן להניח שלא

ירחק היום בו לא ניתן יהיה עוד לרכוש

בישראל ביטוח סיעודי במתכונתו הקיימת, בין

אם בשל מחיריו הגבוהים ובין אם בשל יציאה

של חלק מהחברות מהתחום. יש פתרונות רבים

ליצירת שוק מאוזן, איכותי ובריא יותר,

אולם לשם כך נדרשת מצד כל השחקנים

והגורמים לגלות פתיחות, אכפתיות, רגישות

חברתית ונכונות להקשיב, להשקיע, לתכנן

ולהסתכל לטווח הארוך.

מאחר וקשה לראות את המדינה לוקחת אחריות

מלאה ואמיתית על הטיפול הסיעודי ומקצה לכך

את התקציב הגדול הנדרש, ביטוח סיעוד הוא

הפתרון היחיד והנכון לבעיה והכרח לכל אדם

בכל גיל. סוכני הביטוח חייבים לפעול על

מנת להמשיך ולהעלות את המודעות לצורך

ולפתרונות ולהבטיח כי בידי לקוחותיהם הגנה

סיעודית פרטית איכותית ונדרשת, אשר תבטיח

את יכולתם לחיות ברמה טובה מבלי להידרש

לנגוס בהכנסתם מפנסיה (הצפויה להישחק גם

כך), בחסכונות ובמקורות נוספים, ויפה שעה

אחת קודם.

על ציר הזמן - עיקרי השינויים

והרפורמות בשנה שחלפה:

*הכותב

הינו מומחה בביטוחי סיעוד ובריאות, מנכ"ל

אופק ניהול גילאות אישי,

משמש כיועץ לשכת סוכני ביטוח לביטוחי

סיעוד ובעבר סמנכ"ל כלל בריאות

חזרה

לראש העמוד